TTN - BÉ HẠT TIÊU KHÔNG AI YÊU

- AWMFUND

- 23 giờ trước

- 4 phút đọc

[English Below]

TTN là một doanh nghiệp thuộc lĩnh vực công nghệ thông tin và truyền thông, “nhỏ nhưng có võ” và là “con cưng” trực thuộc Becamex Bình Dương với tỷ lệ sở hữu 53%, ngoài ra còn VNPT sở hữu 5.45% nhưng thoái vốn nhiều lần bất thành vì giá khởi điểm hơn 28.000 đồng, cao hơn 60% so với giá thị trường hiện tại quanh 18.000 đồng/cp. Chúng tôi hiểu rằng VNPT đã thuê những đơn vị định giá chuyên nghiệp để đưa ra mức giá hợp lý tối thiểu, tuy nhiên, số cổ phần quá ít không đủ chi phối doanh nghiệp nên kém hấp dẫn NDT chiến lược, còn nếu là NDT tài chính họ có thể gom trên sàn.

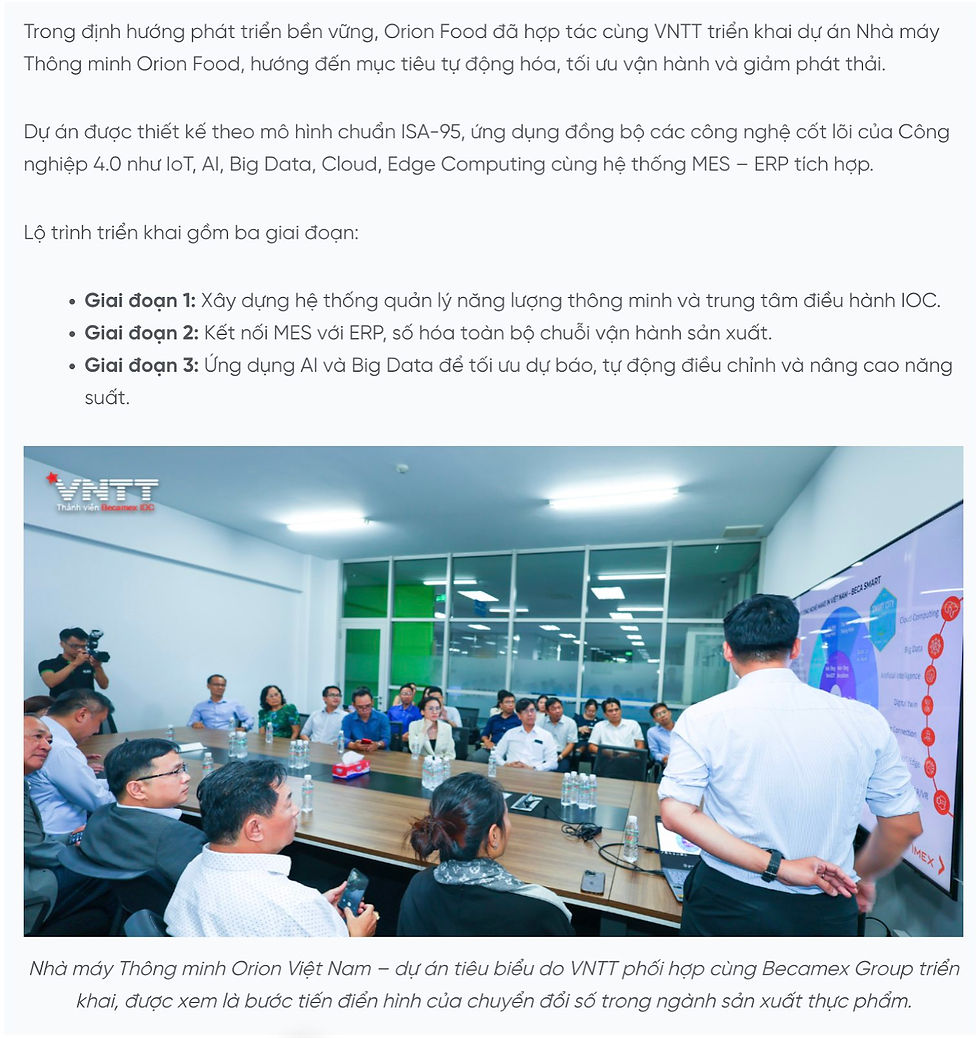

KQKD Quý 3.2025 đánh dấu sự khởi sắc của TTN với doanh thu đạt 145 tỷ, +63% yoy, LNST đạt 22.4 tỷ, +52% yoy. Mảng dịch vụ thi công và bảo trì đóng góp tăng trưởng bứt phá trên 200%. Chúng tôi cho rằng đây là khoản doanh thu đối với Orion Food khi VNTT nghiên cứu triển khai nhà máy thông minh cho đối tác này.

Với các sản phẩm dịch vụ là công nghệ, giải pháp thông minh, lưu trữ, viễn thông, hạ tầng công nghiệp, chúng tôi cho rằng doanh thu và lợi nhuận của TTN là rất bền vững, cùng với đó sự tăng trưởng trong Q3.2025 đã rõ ràng hơn rất nhiều và mở ra một chu kỳ tăng trưởng mới trong lĩnh vực Smart Factory, chúng tôi tin rằng TTN xứng đáng được định giá lại cao hơn rất nhiều so với hiện tại.

Dự phóng lợi nhuận ròng năm 2025 đạt khoảng 80 tỷ và cho năm 2026 khoảng 100 tỷ, hiện TTN đang giao dịch PE fw 2025 là 8.3x và fw 2026 là 6.6x, một mức giá rất hời đối với doanh nghiệp trong lĩnh vực công nghệ, viễn thông với PE trung bình khoảng 15.0x. Chưa kể, doanh nghiệp không nợ vay, kinh doanh giàu dòng tiền với tiền ròng hiện hơn 200 tỷ đồng. Theo kinh nghiệm và sự hiểu biết về định giá của chúng tôi, chiết khấu đi nhiều các yếu tố không dự báo trước, vốn hoá mục tiêu vào khoảng 1.200 tỷ đồng cho khoảng 1 năm tới, với PE TTM giữa năm 2026 khoảng 10.0x và cộng thêm 200 tỷ tiền mặt ròng. Upside gần 80% từ mức vốn hoá 660 tỷ đồng, tương ứng giá mục tiêu 32.000 đồng/cổ phiếu. Gần như không có rủi ro khi đầu tư vào TTN trừ khi thị trường rơi vào downtrend với diễn biến tiêu cực trên diện rộng.

[Lưu ý: Bài viết trích trong Ấn bản đầu tư BẢN GIAO HƯỞNG MÙA ĐÔNG 2025 cách đây không lâu. Là tư liệu tham khảo. Xin miễn trừ trách nhiệm.]

Tìm hiểu về dịch vụ của chúng tôi: https://www.awmfund.vn/services

= = =

TTN — SMALL AS PEPPER, LOVED BY NEVER

TTN operates in the information and communications technology space—small in size but remarkably capable—and is effectively the “favored child” of Becamex Bình Dương, which holds a 53% stake. VNPT also owns 5.45%, though its multiple attempts to divest have repeatedly failed as the reserve price of more than VND 28,000 per share stands over 60% above the current market price of around VND 18,000. We understand VNPT engaged professional valuation firms to determine a minimum fair value; however, the stake is too small to grant any meaningful control, making it unattractive to strategic buyers, while financial investors can simply accumulate shares on the market instead.

TTN’s 3Q2025 results marked a decisive inflection point: revenue reached VND 145 billion (+63% YoY), and net profit came in at VND 22.4 billion (+52% YoY). The construction and maintenance services segment delivered a breakout performance with growth above 200%. We believe a portion of this revenue relates to the Orion Food project, for which VNTT has been developing a smart-factory deployment.

Given its portfolio spanning technology solutions, smart systems, data storage, telecommunications, and industrial infrastructure, we view TTN’s revenue and earnings profile as highly resilient. The acceleration in 3Q2025 growth is now sufficiently clear to suggest the beginning of a new expansion cycle in the smart factory domain. In our view, TTN is due for a meaningful re-rating from its current levels.

We forecast net profit of roughly VND 80 billion for 2025 and VND 100 billion for 2026. TTN is currently trading at just 8.3x forward 2025 earnings and 6.6x forward 2026 earnings—an exceptionally attractive valuation for a technology and telecommunications company, especially when compared with the sector’s average P/E of roughly 15x. Moreover, the company carries zero debt, generates strong free cash flow, and holds over VND 200 billion in net cash. Applying our valuation framework—after discounting for various unforeseeable risks—we estimate a target market capitalization of around VND 1,200 billion within the next 12 months, based on a mid-2026 TTM P/E of about 10x, plus VND 200 billion in net cash. This implies nearly 80% upside from the current market cap of VND 660 billion, corresponding to a target price of VND 32,000 per share. In our assessment, TTN carries virtually no fundamental risk, barring a broad market downtrend that drives widespread negative sentiment.

Note: This article is excerpted from the investment publication Winter Symphony 2025. For reference only. Disclaimer applies.

Explore our services: https://www.awmfund.vn/services

= = =

Ma Kha

Brother of AWM.Fund.

𝐀𝐖𝐌 𝐅𝐮𝐧𝐝 - Big bet on Vietnam's Future.

𝐓𝐞𝐥: 𝟎𝟖𝟖𝟖.𝟖𝟖.𝟕𝟕.𝟖𝟗

𝐌𝐚𝐢𝐥: 𝐡𝐞𝐥𝐥𝐨@𝐚𝐰𝐦𝐟𝐮𝐧𝐝.𝐯𝐧

Bình luận