Hồng Tâm Thị Trường Tuần 15.9.2025 - Thận Trọng Phục Hồi

- AWMFUND

- 14 thg 9

- 11 phút đọc

Đã cập nhật: 15 thg 9

WEEKLY NOTE: Thị trường đã trải qua một nhịp điều chỉnh khá gắt, mặc dù VN-Index chỉ giảm 0.89% từ đầu tháng 9 nhưng biến động trong phiên lớn hơn đáng kể. Việc giữ vững mốc 1,600 điểm là tín hiệu tích cực. Theo hệ thống RS Rating, ba nhóm ngành dẫn dắt là Bán lẻ, Tài nguyên Cơ bản và Bất động sản. Tuy nhiên, khối ngoại tiếp tục bán ròng hơn 10,000 tỷ đồng kể từ đầu tháng 9, tạo áp lực tiêu cực.

Danh mục khuyến nghị duy trì 70-80% cổ phiếu và 20-30% tiền mặt, tùy khẩu vị rủi ro. Trong bối cảnh thanh khoản khớp lệnh tiếp tục suy giảm và có những phiên lùi dưới 30,000 tỷ đồng, kỳ vọng thị trường đi lên bền vững là không thực tế. Nhà đầu tư cũng chưa nên trông đợi đà phục hồi lan tỏa rộng với mức thanh khoản hiện tại mà nên tập trung vào nhóm ngành dẫn dắt hoặc có khả năng thu hút dòng tiền tốt.

Chi tiết Báo cáo tuần (Bản đầy đủ):

TÓM TẮT BÁO CÁO:

I. Diễn biến vĩ mô:

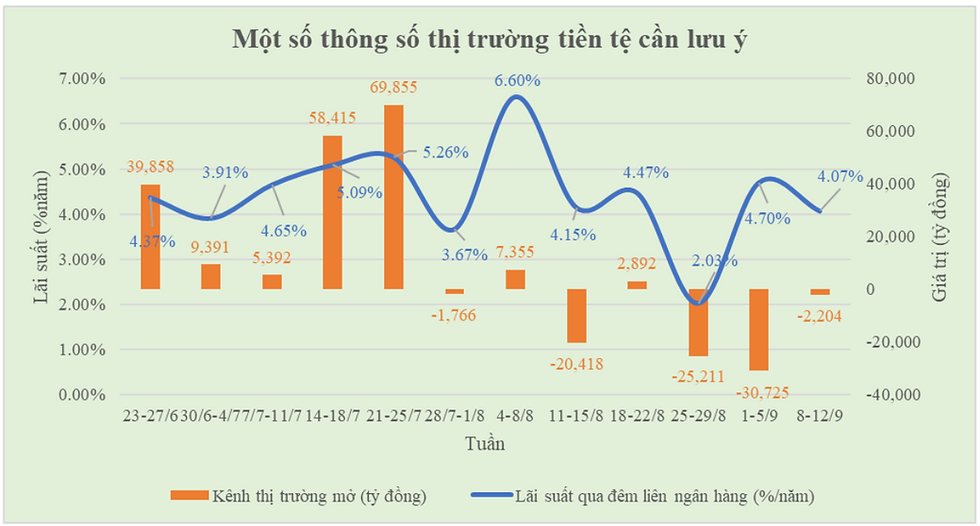

Trong tuần qua, lãi suất qua đêm liên ngân hàng giảm từ 4.7% xuống 4.07%. Trên kênh thị trường mở, NHNN hút ròng nhẹ 2,204 tỷ đồng, đánh dấu tuần thứ 3 liên tiếp thu hẹp thanh khoản. Tỷ giá trung tâm giảm còn 25,216 VND/USD, nhưng thị trường tự do vẫn căng thẳng, có lúc vượt 27,000 đồng. EUR và GBP tiếp tục tăng thêm 200-300 đồng sau khi đã tăng khoảng 800 đồng trong tháng 8.

Những tuần gần đây, lãi suất qua đêm duy trì ổn định trong vùng 4-5%, có tuần hạ về chỉ 2%, bất chấp việc NHNN hạn chế bơm thanh khoản từ giữa tháng 8, cho thấy hệ thống vẫn dồi dào vốn. Áp lực tỷ giá tiếp tục khó lường khi USD trên thị trường tự do vẫn nóng trong khi tỷ giá trung tâm liên tục giảm. Động thái cắt giảm lãi suất của FED trong tháng 9 sẽ là yếu tố hỗ trợ quan trọng.

Tuần qua, Chính phủ ban hành Nghị định 245/2025/NĐ-CP sửa đổi, bổ sung Nghị định 155/2020/NĐ-CP quy định chi tiết thi hành Luật Chứng khoán. Một trong những điểm quan trọng và cấp bách là hoàn thiện cơ sở pháp lý để triển khai cơ chế central counterparty clearing (CCP), trực tiếp giải quyết hai vướng mắc cuối cùng trong tiêu chí nâng hạng của FTSE. Theo đó, công ty con của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) được phép thực hiện bù trừ, xác định nghĩa vụ thanh toán theo cơ chế CCP và trích lập quỹ dự phòng để xử lý rủi ro thanh toán. Hạn chót triển khai là 31/12/2027, với mục tiêu phấn đấu hoàn thành trong quý 1/2027. Rõ ràng, rất nhiều nỗ lực của cả hệ thống chính trị đang được huy động để tháo gỡ vướng mắc, hướng tới nâng hạng thị trường trong kỳ công bố tháng 10. Triển vọng nâng hạng vì vậy gần như còn rất ít nghi vấn.

Trong Báo cáo Vĩ mô đầu tháng 7, chúng tôi đã chỉ ra 5 cổ phiếu tiềm năng để đón “con sóng lớn” từ nâng hạng. Trong đó, 3/5 mã gồm HPG, VHM và CTG đã tăng vượt kỳ vọng, MSN cũng đã áp sát mục tiêu. Riêng VCB dường như đang bị bỏ lại phía sau và vẫn còn nhiều dư địa so với upside. Nhà đầu tư có thể cân nhắc giải ngân vào cổ phiếu này như một khoản đầu tư giá trị dài hạn, với vị thế then chốt trong hệ thống tài chính quốc gia, vượt xa triển vọng đơn thuần từ nâng hạng.

Câu chuyện của tuần:

Việc hợp thức hóa và triển khai thí điểm sàn giao dịch tài sản mã hóa đã được nước ta triển khai quyết liệt trong thời gian qua. Với Nghị quyết số 5/2025/NQ-CP, chương trình thí điểm chính thức khởi động từ ngày 9/9/2025, và 5 năm tới sẽ là giai đoạn để hoàn thiện khung khổ quản lý thông qua thực tiễn vận hành. Đây là bước đi tiên phong, thậm chí có phần táo bạo của Việt Nam khi lựa chọn đi trước trong xây dựng và phát triển thị trường thay vì chờ đợi kinh nghiệm từ quốc gia khác. Với khoảng 17 triệu người nắm giữ tài sản số trị giá trên 100 tỷ USD theo Chainalysis, một nguồn lực khổng lồ đang được lưu trữ và hoàn toàn có thể trở thành động lực trong chiến lược xây dựng trung tâm tài chính quốc tế tại Việt Nam. Tuy nhiên, việc khai thác nguồn lực này phụ thuộc vào hai vấn đề then chốt. Thứ nhất, cần cơ chế đủ hấp dẫn để khuyến khích nhà đầu tư chuyển sang giao dịch tại các sàn trong nước được cấp phép. Nếu chỉ đặt nặng chế tài mà không làm rõ lợi ích dài hạn, tài sản sẽ chảy sang các thị trường nới lỏng hơn. Thứ hai, phải tận dụng giá trị từ hạ tầng blockchain đằng sau các tài sản số để mang lại năng suất thực sự cho nền kinh tế. Nếu thị trường tiền số chỉ dừng lại ở niềm vui “xanh đỏ”, nguy cơ bong bóng tài chính và phức tạp hóa chính sách tiền tệ là khó tránh khỏi.

Một trong những ứng dụng phổ biến của tài chính phi tập trung là cho vay theo mô hình peer-to-pool, rất giống hoạt động ngân hàng hiện nay. Người gửi ký thác tài sản mã hóa để nhận lãi, người vay thế chấp để tiếp cận nguồn vốn với một tỷ lệ loan-to-value nhất định, và khi giá trị tài sản thế chấp giảm dưới ngưỡng, cơ chế sẽ tự động thanh lý. Các nền tảng Defi lending hiện tại đang nắm giữ khoảng 85 tỷ USD tổng tài sản khóa trong cơ chế. Riêng AAVE đã có giá trị ký thác vượt cả tiền gửi tại Vietcombank, dù chỉ hoạt động trong phạm vi tiền mã hóa. Nếu được nghiên cứu triển khai, những nền tảng này có thể trở thành đối trọng lớn của ngân hàng truyền thống trong phân khúc bán lẻ, với lợi thế về tốc độ, minh bạch, khả năng tiếp cận rộng rãi trên không gian số và sự chấp nhận các loại tài sản thế chấp phi truyền thống. Tương lai của tài sản số tại Việt Nam vẫn còn nhiều ẩn số. Nhưng nếu được triển khai thành công, thành quả cho những đơn vị tiên phong chắc chắn sẽ vượt xa tưởng tượng. Nhà đầu tư có thể đặt cược một phần nhỏ danh mục cho các doanh nghiệp tiên phong trong lĩnh vực này, và chờ đợi giấc mơ lớn của nền tài chính nước nhà thành hiện thực.

II. Diễn biến thị trường:

Kể từ đầu tháng 9, thị trường trải qua một nhịp điều chỉnh lành mạnh, với VN-Index kết tuần tại 1,667.26 điểm, giảm -0.89% so với đầu tháng. VN30 thậm chí tăng nhẹ 0.01% lên 1,865.45 điểm. HNX-Index giảm -1.48% xuống 276.51 điểm, trong khi UPCoM-Index giảm -1.55% còn 110.09 điểm. Mặc dù biến động trong tuần rất mạnh, phần lớn các chỉ số phục hồi tốt và kết tuần với mức giảm khá khiêm tốn so với áp lực thực tế mà nhà đầu tư phải trải qua. Thanh khoản khớp lệnh bình quân trên HOSE đạt 35,975 tỷ đồng, giảm 7.44% so với tuần cuối tháng 8, với 2 phiên rơi dưới mốc 30,000 tỷ đồng. Khối ngoại tiếp tục bán ròng mạnh 10,214 tỷ đồng từ đầu tháng 9, chủ yếu qua kênh khớp lệnh, trong đó có 2 phiên gần 3,000 tỷ đồng. Điểm sáng là khối tự doanh quay lại mua ròng 1,286 tỷ đồng sau khi cùng bán ròng với khối ngoại ở tuần cuối tháng 8. Thanh khoản suy giảm vẫn là trở ngại lớn cho đà phục hồi, trong khi việc khối ngoại duy trì bán ròng phản ánh sự thận trọng sau nhịp tăng liên tục hơn 50% kể từ đáy tháng 4. Bên cạnh đó, tỷ giá tăng nóng có thể xói mòn lợi nhuận của nhà đầu tư ngoại, làm giảm sức hấp dẫn của thị trường. Lịch sử cho thấy khối ngoại có độ nhạy rất tốt với rủi ro, do đó lực bán mạnh hiện tại khiến nguy cơ điều chỉnh tiếp tục không thể bị xem nhẹ.

Về diễn biến cổ phiếu, Vingroup và Hòa Phát dẫn dắt đà tăng trong nửa đầu tháng: VIC (+8.86 điểm), HPG (+4.72), HVN (+1.54), VNM (+1.45) và MSN (+1.13). Ngược lại, áp lực điều chỉnh chủ yếu đến từ nhóm ngân hàng với VPB (-5.91), VCB (-5.21), BID (-3.03), MBB (-1.93) và ACB (-1.78). Về định giá, P/E thị trường giảm nhẹ còn 15.29 lần, cao hơn trung bình 5 năm khoảng 0.7 đơn vị, vẫn ở mức hợp lý khi lợi nhuận toàn thị trường dự kiến duy trì tăng trưởng tốt trong 2 quý cuối năm.

III. Góc Nhìn và Chiến Lược Đầu Tư Từ AWMFUND:

Công cụ phân tích của chúng tôi ghi nhận sức mạnh vượt trội tại ba nhóm ngành: Bán lẻ, Tài nguyên Cơ bản và Bất động sản. Trong khi đó, nhóm Dịch vụ Tài chính và Ngân hàng đã suy yếu hoàn toàn so với tuần cuối tháng 8. Các mã tiêu biểu gồm MWG, DGW, AST (Bán lẻ); TNI, NKG, MZG (Tài nguyên Cơ bản); TN1, TAL và VIC (Bất động sản).

Dòng tiền thông minh tuần qua tập trung vào ba cổ phiếu gồm HAH (Dịch vụ Công nghiệp), DBC (Thực phẩm và Đồ uống), và CTD (Xây dựng và Vật liệu). Xét về giá trị, sự đồng thuận thể hiện nổi bật hơn tại DBC, trong khi giá trị mua ròng tại HAH và CTD không đồng đều và cũng không đáng kể. Điều này cho thấy sự phân hóa cao độ trong quan điểm của các khối nhà đầu tư và chưa có cơ hội nào thực sự rõ ràng để dòng tiền thông minh giải ngân đồng loạt trong thời điểm này.

Khuyến nghị chiến lược:

Diễn biến lãi suất qua đêm liên ngân hàng cho thấy thanh khoản hệ thống vẫn dồi dào, dù NHNN đã hạn chế bơm ròng từ giữa tháng 8. Trong tuần tới, trước áp lực tỷ giá còn cao, nhiều khả năng NHNN sẽ tiếp tục thận trọng trên kênh thị trường mở và chỉ bơm ròng trở lại vào tuần cuối quý 3. Mức lãi suất qua đêm 4.5-5% hiện tại vẫn đủ để hỗ trợ ổn định tỷ giá cho tới khi FED chính thức cắt giảm lãi suất. Giá vàng hạ nhiệt và tiến sát giá thế giới phản ánh hiệu quả của các biện pháp tự do hóa thị trường và siết chặt thanh kiểm tra. Xuất nhập khẩu duy trì đà tăng trưởng trong tháng 8, bất chấp thuế quan Hoa Kỳ có hiệu lực, qua đó tiếp tục củng cố thặng dư thương mại – một yếu tố quan trọng hỗ trợ tỷ giá.

Trên thị trường cổ phiếu, việc VN-Index giữ vững mốc 1,600 điểm là tín hiệu tích cực, trong khi áp lực bán ròng của khối ngoại đã được khối tự doanh và tổ chức hấp thụ khá tốt. Trên thị trường phái sinh, khối tự doanh đã giảm một nửa vị thế short ròng, còn hơn 11,700 hợp đồng. Tuy vậy, xu hướng đi lên bền vững vẫn phụ thuộc vào hai ẩn số lớn. Thứ nhất, thanh khoản tiếp tục suy giảm là điểm trừ đáng lưu ý. Nếu khối lượng khớp lệnh bình quân mất mốc 30,000 tỷ đồng/phiên, khả năng cao nhịp điều chỉnh chưa kết thúc và những kịch bản tiêu cực hơn nên được xem xét. Thứ hai, việc khối ngoại duy trì bán ròng cho thấy sức hấp dẫn của thị trường Việt Nam đang suy giảm, bất chấp triển vọng nâng hạng, kinh tế tăng trưởng tích cực và định giá vẫn chưa cao. Nếu lực bán chưa hạ nhiệt, nhà đầu tư cần đánh giá kỹ lưỡng yếu tố vĩ mô và khả năng xuất hiện “thiên nga đen” trước khi phân bổ tài sản.

Như khuyến nghị trước, nhà đầu tư có thể nâng dần tỷ trọng cổ phiếu lên 70-80% danh mục tùy khẩu vị rủi ro, song vẫn nên giữ một phần tiền mặt để tận dụng cơ hội từ các nhịp điều chỉnh có thể xãy ra bất cứ lúc nào. Với những ai chưa kịp giải ngân trong tuần trước, vùng 1,630-1,650 điểm là điểm tham chiếu hợp lý. Nếu thị trường tiếp tục tăng mạnh, không nên mua đuổi khi thanh khoản chưa cải thiện rõ rệt. Với nhà đầu tư theo trường phái trading, nên tập trung vào các nhóm ngành đang dẫn dắt hoặc có khả năng hút dòng tiền trở lại nhanh như Ngân hàng, Dịch vụ tài chính hay Bất động sản, thay vì kỳ vọng sự lan tỏa rộng rãi tới nhiều nhóm cổ phiếu, đặc biệt là nhóm đầu cơ.

IV. Cập nhật Lợi nhuận danh mục của AWMFUND

Vận hành theo triết lý kết hợp giữa đầu tư giá trị và tăng trưởng, quỹ tập trung vào các doanh nghiệp có câu chuyện tăng trưởng rõ nét, dòng tiền minh bạch và cấu trúc quản trị lành mạnh. Tính đến ngày 12/09/2025, quỹ ghi nhận mức tăng trưởng 80.62%, cao gấp 2.55 lần so với VN-Index từ đầu năm. Riêng trong tuần qua, giá trị mỗi đơn vị đầu tư tăng 3.41%, đạt 22,739 đồng,bất chấp pha điều chỉnh của chỉ số chính. Danh mục hiện vẫn ưu tiên các cổ phiếu tiềm năng đã được đội ngũ phân tích lựa chọn kỹ lưỡng, bao gồm một số cơ hội từ Ấn bản Mùa Thu vừa ra mắt.

= = =

Khám phá thêm cơ hội đầu tư cùng AWMFUND:

Để có cái nhìn chi tiết hơn và tận dụng tối đa các cơ hội trên thị trường, hãy khám phá các dịch vụ chuyên biệt của AWMFUND:

Ấn bản Đầu tư Hàng kỳ (https://www.awmfund.vn/publication): Danh mục đầu tư chọn lọc kèm khuyến nghị real-time hàng quý.

RS Rating - Đầu cơ Toàn diện (https://www.awmfund.vn/rs-rating-service): Hệ thống Trading tìm ra TOP cổ phiếu có sức mạnh giá mạnh.

Dịch vụ Tư vấn Đầu tư (https://www.awmfund.vn/investment-consulting): Sử dụng công cụ độc quyền và toàn bộ ấn phẩm đầu tư của AWMFUND.

Quản lý Danh mục Đầu tư (https://www.awmfund.vn/investment-trust): Dịch vụ dành cho nhà đầu tư bận rộn.

Cộng tác viên Chứng khoán DNSE (https://www.awmfund.vn/recruitment): Cơ hội gia tăng thu nhập không giới hạn.

Dịch vụ High Margin Deal (https://www.awmfund.vn/high-margin): Sử dụng margin với tỷ lệ vay cao.

AWMFUND cam kết đồng hành cùng bạn trên hành trình đầu tư.

= = =

Tuyên bố miễn trừ trách nhiệm: Báo cáo và bài viết này chỉ nhằm mục đích cung cấp thông tin, không phải khuyến nghị mua hoặc bán bất kỳ chứng khoán nào. Nhà đầu tư nên đưa ra quyết định dựa trên sự tư vấn độc lập và tình hình tài chính của riêng mình. Mọi quan điểm có thể thay đổi mà không cần thông báo trước. Vui lòng ghi rõ nguồn khi sử dụng thông tin từ báo cáo này.

= = =

AWMFUND Research

𝐀𝐖𝐌 𝐅𝐮𝐧𝐝 - Big bet on Vietnam's Future.

𝐓𝐞𝐥: 𝟎𝟖𝟖𝟖.𝟖𝟖.𝟕𝟕.𝟖𝟗

𝐌𝐚𝐢𝐥: 𝐡𝐞𝐥𝐥𝐨@𝐚𝐰𝐦𝐟𝐮𝐧𝐝.𝐯𝐧

Bình luận